Los Bancos Son Dinosaurios

El software se está comiendo el mundo, incluidos los bancos y sus modelos de negocio.

Este articulo fue traducido por Bitcobie.

Wow, menudo mes. Corridas bancarias en todos los EE.UU. El mayor banco alemán tambaleándose. La FED asumiendo el riesgo de solvencia de bancos nacionales e internacionales. Han pasado muchas cosas, ¡y apenas estamos en verano!

El tema de hoy son los bancos y por qué son dinosaurios. A muchos Bitcoiner les gustaría pensar que BTC es el meteorito en este caso, pero no del todo. El meteorito es la era digital.

En primer lugar, hagamos una pequeña recapitulación de los bancos y exchanges de criptocustodia o servicios similares a los bancarios que han colapsado en los últimos meses:

Celsius — 1.200 millones de dólares — no asegurado

Blockfi — $1.000-$10.000 mil millones — no asegurado

UST stablecoin — 18.000 millones de dólares de capitalización de mercado antes del flash crash — REKT

FTX — estimación aproximada de 9.000 millones de dólares — RIP

Silvergate — $ 13.000 millones en ATH Q3 2022 — FDIC asegurado

Silicon Valley Bank — $ 200.000 millones — FDIC rescate completo

First Republic — $ 200.000 millones — tambaleándose pero de pie

Signature Bank — 90.000 millones de dólares — cierre sospechoso por los reguladores de NY

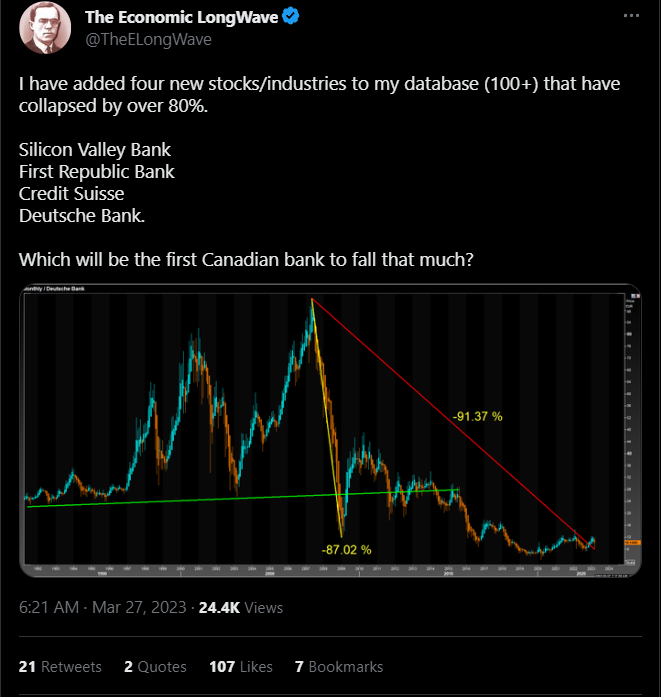

Credit Swiss — 530.000 millones de dólares a finales de 2022 — tambaleante — rescatado hasta ahora

Deutsche Bank — 1,4 billones de dólares — tambaleante pero en pie…

https://twitter.com/GRDecter/status/1639245610099384323

En total, los custodios relacionados con criptomonedas y otras shitcoins perdieron hasta 38.200 millones de dólares para clientes y depositantes. Mientras que la tradfi podría haber hecho perder a los depositantes hasta 1 billón de dólares si los reguladores y los bancos federales no hubieran intervenido.

Números escalofriantes.

Corridas Bancarias a la Velocidad de la Luz

Hay algo que todos estos servicios similares a los bancos tenían en común. Lo mismo que todos los bancos tienen en común en la era moderna de la banca de reserva fraccionaria. Utilizan los fondos de los clientes para invertir y obtener beneficios. Esta práctica y modelo de negocio limita sus reservas disponibles, exponiéndolos al riesgo de corrida bancaria.

Este modelo podría haber funcionado en la era del papel y los cajeros. Pero, por desgracia, esa época ya pasó. Como muchas otras cosas hoy en día, los bancos se están digitalizando. Como la electricidad y los motores de gasolina hicieron con la era de las estufas de madera y los coches de caballos. El silicio se está comiendo el mundo. Y así, el modelo de amenaza para el balance de un banco en la era de Twitter es mucho mayor que el de los años treinta.

La mejor ilustración de este hecho es la velocidad de la corrida bancaria del Silicon Valley Bank, que batió récords históricos con 40.000 millones de dólares retirados en un día. Una quinta parte del supuesto balance del banco desapareció.

Considere lo que eso significa. Significa que si los rumores son lo suficientemente malos y el FUD lo suficientemente influyente, prácticamente cualquier banco podría verse en serios problemas de la noche a la mañana. En la era digital, los rumores no son lo único que vuela a la velocidad de la luz, también lo hacen los depósitos bancarios. El Silicon Valley Bank se vació de sus reservas en cuestión de horas, desplazándose por el sistema bancario estadounidense en busca de seguridad.

Pero no hay seguridad, no realmente. No a menos que usted está dispuesto a depositar con la FED.

Y ahí es exactamente donde todo esto va. El sistema FEDNOW que se está desplegando en los EE.UU. en este momento se promociona como un sistema de pagos instantáneos 24/7/365 para civiles, empresas y bancos por igual. Si 40.000 millones de dólares pueden salir hoy de un banco de la noche a la mañana, ¿a qué velocidad podrán hacerlo dentro de uno o dos años?

La FDIC no tiene las balas.

https://twitter.com/TheELongWave/status/1640313197348388865

Hay algo así como 8 billones de dólares de depósitos no asegurados en los bancos estadounidenses. Incluso si estuvieran “asegurados”, ¿qué significa eso? La FDIC ni siquiera tiene un billón de dólares en sus reservas para hacer frente a una corrida bancaria. La FED tuvo que intervenir para ayudarles a rescatar el sistema bancario estadounidense y sofocar el pánico en el mercado este mes.

Así que los bancos tienen el flanco abierto y, en mi opinión, la FED se está posicionando para un ataque de pinza.

La Contraparte Definitiva

La solución de la FED a esta crisis fue brillante de una manera inquietante.

Asumió el riesgo bancario de los bancos permitiéndoles pignorar sus inversiones en problemas como garantía. Concretamente, bonos estadounidenses a largo plazo emitidos a tipos de interés cercanos al 0% que compraron antes de que la FED decidiera subir agresivamente los tipos. La FED les presta el valor nominal completo de estos bonos, en lugar del precio al contado que se negociaba con descuentos de dos dígitos, lo que se traduce en miles de millones de dólares en pérdidas temporales para los bancos. Esta liquidez de emergencia llega a tipos de interés mucho más altos, por supuesto. Así que los bancos sólo están dando patadas hacia delante.

Todo esto se hizo a través de la nueva facilidad de la FED conocida como Bank Term Funding Program (BTFP).

Aunque el BTFP amortiguó el pánico en los mercados tranquilizando a los depositantes, también se come aún más los márgenes de beneficio de los bancos. El resultado parece ser una mayor intolerancia al riesgo por parte de los bancos, lo que significa que su disposición a ofrecer créditos y asumir el riesgo de impago de préstamos y tarjetas de crédito seguirá disminuyendo.

Tal como están las cosas, los bancos apenas ofrecen rentabilidad a los depositantes. Con el despliegue de FEDNOW, ¿qué sentido tiene tener un banco?

Al final, apenas habrá motivos para utilizar un banco, más allá de la marca y las interfaces de usuario, quizá. La FED podría incluso abrir una API a los desarrolladores de software, de modo que surgiera un boom de aplicaciones bancarias, destruyendo por completo los aspectos de custodia y transaccionales del modelo bancario. Ya que lo mejor sería simplemente realizar operaciones bancarias con una contraparte que no puede quebrar porque de todos modos imprime todo el dinero, la FED.

No me gusta este futuro. No quiero a la FED como mi contraparte, pero ya es la contraparte de todos, a pesar de todo. Esta es la base para los CBDC.

https://twitter.com/JasonPLowery/status/1642552930900275201

Y la razón principal de que nos encontremos en una situación así es un desajuste de incentivos en el núcleo del modelo de negocio bancario. Un modelo que ahora se ve amenazado por la velocidad de la era digital.

El Modelo de Negocio Bancario Está Roto

El desajuste es sencillo a la vista. Los depositantes acuden a los bancos no para rentabilizar sus ahorros, esa época ya pasó. En su lugar, buscan un almacenamiento seguro y facilidad para realizar transacciones, para pagar sus facturas.

Los bancos, por su parte, ven cada depósito como un préstamo, que pueden utilizar para invertir y especular. Estos “préstamos”, cuando superan el máximo de 250.000 dólares de la FDIC, acaban por no estar asegurados y probablemente no sean asegurables.

Un máximo de 250.000 dólares asegurado por la FDIC significa que las grandes empresas tienen que asumir el riesgo de contraparte cuando depositan su tesorería en los bancos. Eso o empezar a gestionar ellas mismas sus propias inversiones y riesgos, lo que aumenta sus gastos generales. Muchas de las empresas del SVB parecían no ser conscientes de los riesgos que corrían.

Esa ilusión de seguridad se ha hecho añicos.

Otro aspecto de la banca que ha cambiado drásticamente gracias a la era digital es el de la custodia. Los bancos evolucionaron para resolver las limitaciones del oro. Tenías una piedra brillante pero, podías ser fácilmente asaltado por algún salteador de caminos. Entonces, ¿qué hacer? Meterlo en esa gran cámara acorazada de la ciudad, pagar algún tipo de tasa y autentificarlo con tu cara. Además, pagar la leche y los huevos con oro es un poco difícil. No es trivial dividir este escaso metal. Así que los pagarés en papel surgieron como la solución, originalmente respaldados por oro en los bancos.

Pues bien, en la era digital del dinero fiduciario, la necesidad de toda esta infraestructura se hace menos evidente.

Si el dinero ya no tiene que estar respaldado por nada más que la fe y el crédito de tu gobierno local -como sugiere el mundo fiat- entonces ni siquiera necesitas una cámara acorazada. No hay nada que asegurar. Es sólo un balance. La garantía de tu dinero son los tanques y los políticos. lol.

La llegada del dinero criptográfico también ha desmaterializado las cámaras acorazadas. Si algo como USDC o Tether se integrara en el sistema financiero, por ejemplo, la custodia podría resolverse mediante carteras no custodiadas, permitiendo a los usuarios autenticarse en el balance de la FED utilizando 12 palabras mágicas y algunas claves privadas, en lugar de la autenticación presencial por un cajero de banco.

El Software se está comiendo el mundo.

Los atracos a bancos ya no se hacen con pistolas y máscaras. Sino falsificando los métodos de autenticación de los balances bancarios, en lo que se conoce como usurpación de identidad. Otro problema que resuelve el dinero criptográfico y preservador de la privacidad como Bitcoin.

Ni siquiera se necesita una blockchain cuando se emite fiat digital. La FED podría lanzar un sistema de dinero digital seudónimo como cualquiera de las stablecoin que hay por ahí y hacerse con el mercado si no estuvieran tan empeñados en saber lo que tú y tu abuela hacéis con vuestras monedas. Ellos, por supuesto, no quieren dinero en efectivo, quieren el control total, pero eso no viene al caso.

https://twitter.com/Risemelbourne/status/1641190705531064321

La conclusión es que la FED se está metiendo en el negocio bancario, con el tiempo, será la única contraparte con la que la gente tendrá que tratar, y con el poder de imprimir dinero estarás “más seguro” que con cualquier banco. Por supuesto, la inflación seguirá siendo un problema, pero eso es un problema totalmente diferente.

Los cajeros de los bancos ya están cada vez más digitalizados, la IA llevará el servicio al cliente en todas partes a un nivel completamente nuevo, desmaterializando aún más el mundo.

Hablemos un poco más del fraude porque este problema me fascina.

Autenticación y Seguridad contra el Fraude

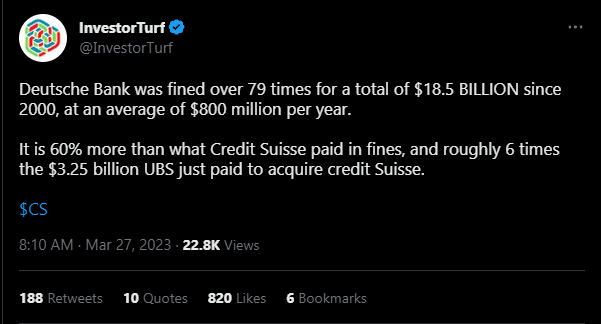

https://twitter.com/InvestorTurf/status/1640340583695695873

Hay un problema más para los bancos, y este es enorme.

Ya he escrito sobre ello antes, pero a nadie parece importarle. Se trata del robo de identidad y el fraude. Antiguamente, antes de los ordenadores y demás, para demostrar quién eras en un banco, te presentabas con tu cara y tu DNI.

El cajero te hacía una autentificación por reconocimiento facial con tu DNI y sus registros, y si la pasabas, accedías a tu cuenta bancaria. Eso era lo bastante seguro para la mayoría de las cosas, ya que era bastante difícil falsificar una cara. También había otros controles, pero este era el principal.

Pues bien, no sólo vivimos en la era de las redes sociales, donde la cara de todo el mundo está disponible públicamente desde múltiples ángulos. Pero la inteligencia artificial está destrozando esa seguridad a velocidades alarmantes. Ahora es trivial para cualquier script kiddy utilizar una foto o dos de cualquiera para generar un vídeo realista de ti, utilizando lo que se conoce como deep fakes.

A medida que los bancos se digitalicen más, las falsificaciones profundas se convertirán en un vector de ataque abierto.

Ya lo son.

White paper de Bitcoin de Satoshi Nakamoto:

1. Introducción

El comercio en el Internet ha venido a depender exclusivamente de instituciones financieras las cuales sirven como terceros confiables para el procesamiento de pagos electrónicos. Mientras que el sistema funciona lo suficientemente bien para la mayoría de las transacciones, aún sufre de las debilidades inherentes del modelo basado en confianza. Transacciones completamente no- revertibles no son realmente posibles, dado que las instituciones financieras no pueden evitar mediar disputas. El costo de la mediación incrementa costos de transacción, limitando el tamaño mínimo práctico por transacción y eliminando la posibilidad de pequeñas transacciones casuales, y hay un costo más amplio en la pérdida de la habilidad de hacer pagos no-reversibles por servicios no-reversibles. Con la posibilidad de revertir, la necesidad de confianza se expande. Los comerciantes deben tener cuidado de sus clientes, molestándolos pidiendo más información de la que se necesitaría de otro modo. Un cierto porcentaje de fraude es aceptable como inevitable. Estos costos e incertidumbres de pagos pueden ser evitadas en persona utilizando dinero físico, pero no existe un mecanismo para hacer pagos por un canal de comunicación sin un tercero confiable.

Lo que se necesita es un sistema de pagos electrónicos basado en pruebas criptográficas en vez de confianza, permitiéndole a dos partes interesadas en realizar transacciones directamente sin la necesidad de un tercero confiable. Las transacciones que son computacionalmente poco factibles de revertir protegerían a los vendedores de fraude, y mecanismos de depósitos de fideicomisos de rutina podrían ser fácilmente implementados para proteger a los compradores. En este trabajo, proponemos una solución al problema del doble-gasto utilizando un servidor de marcas de tiempo usuario-a-usuario distribuido para generar una prueba computacional del orden cronológico de las transacciones. El sistema es seguro mientras que nodos honestos controlen colectivamente más poder de procesamiento (CPU) que cualquier grupo de nodos atacantes en cooperación.

Incluso la voz de las personas puede falsificarse con bastante eficacia, destruyendo una tecnología de autenticación recientemente popularizada para aplicaciones bancarias en torno a la voz de un usuario.

Por si fuera poco, los reguladores no se cansan de obtener tus datos. Han obligado a todos los servicios financieros de cualquier tipo a pedirte selfies KYC, que incluyen la mayor parte de lo que necesitas para autenticarte en una cuenta bancaria en una simple foto. Estas fotos se envían a los servidores de alguien y quién sabe quién más tiene acceso a ellas. Estos datos se piratean con regularidad y la información de identidad acaba en la Dark Web, comprada por el crimen organizado, que la utiliza para intentar estafar a quien pueda con tu nombre.

El 45% de las empresas estadounidenses ha sufrido una violación de datos

Desde 2013 se han perdido o robado 14.000 millones de registros de datos

En 2021 el impacto total del fraude de identidad, combinando el fraude de identidad tradicional y las estadísticas de estafas de fraude de identidad, resultó en 52.000 millones de dólares de pérdidas que afectaron a 42 millones de víctimas de consumidores estadounidenses

Cada vez que una de estas estafas tiene éxito en un banco o en cualquier otro servicio relacionado, los bancos tienen que asumir una pérdida, intentando gestionar su balance de forma que al final del día puedan cubrir costes y depósitos. Pueden contratar seguros contra estas amenazas, por supuesto, pero eso merma aún más sus márgenes de beneficio y, por tanto, tu capacidad para rentabilizar tus ahorros.

Las soluciones no son triviales, pero éste es un ámbito en el que Bitcoin ha innovado enormemente. Utiliza la criptografía para autenticar a los usuarios sin necesidad de información personal privada. Millones de personas han conseguido acceder al mundo financiero de una forma más segura. Por supuesto, hay una pronunciada curva de aprendizaje y una brecha generacional, que sólo se cerrarán con el tiempo, la educación y la mejora de la tecnología.

Pero buena suerte para conseguir que los reguladores reconozcan que los sistemas financieros de conocimiento cero son más seguros.

La Inflación — Destructor de Bancos

¿La guinda del pastel? Aunque sigas prefiriendo la marca del banco en tu aplicación de dinero fiduciario frente a algo como FEDNOW, la inflación seguirá comiéndose tus ahorros. Un 6% anual significa que tienes que trabajar un 6% más cada año, y ser un 6% más eficiente para llegar al punto de equilibrio. Y ese es el tipo de inflación oficial, todos sabemos que es mucho mayor que eso.

¿Has visto lo que cuestan los huevos hoy en día?

Y eso sólo en los EE.UU., muchas otras monedas fiat están mucho, mucho peor. Para proteger tus ahorros tienes algunas opciones.

Pero las opciones existen, sólo que no en los bancos lol.

Entonces, ¿cuál es la solución?

Hay 5 caminos que yo sepa, establecidos para la gente, o los inversores lo suficientemente sofisticados de todos modos. Lo que sigue no es en absoluto un consejo de inversión.

https://twitter.com/samcallah/status/1640360111985295360

Dinero en efectivo a la antigua usanza bajo el colchón, más algo de riesgo en las apuestas.

Pásate al efectivo físico y cómete la inflación. Guarda en los bancos sólo lo que necesites para el flujo de caja y los pagos. Mete el resto bajo el colchón, reinviértelo en tu negocio o reduce tus gastos corrientes. Por último, coge ese supuesto 6% y asume cierto riesgo en inversiones que pueden duplicarse o triplicarse. Eso te permitiría, al menos, llegar al punto de equilibrio.

Piedras brillantes

Compre oro, y cómase las comisiones de entrada y salida pertinentes cuando quiera hacer un pago. Ya que enviar piedras por correo difícilmente es un sistema de pago. Las piedras son bastante inútiles, especialmente en la era digital, aunque al menos tienes alguna ventaja potencial a medida que el mundo se desprende de la banca fiat.

Brokers y el S&P

Resulta que los corredores de bolsa tienen incluso mejores prácticas de gestión de riesgos y seguros que los bancos. Interactive Brokers ofrece hasta 2,5 millones en seguros para depositantes, además de los 250.000 que ofrece la FDIC. Así que hay un argumento sólido para apostar por el S&P 500 con dinero que no tiene intención de utilizar ni espera necesitar en un futuro próximo.

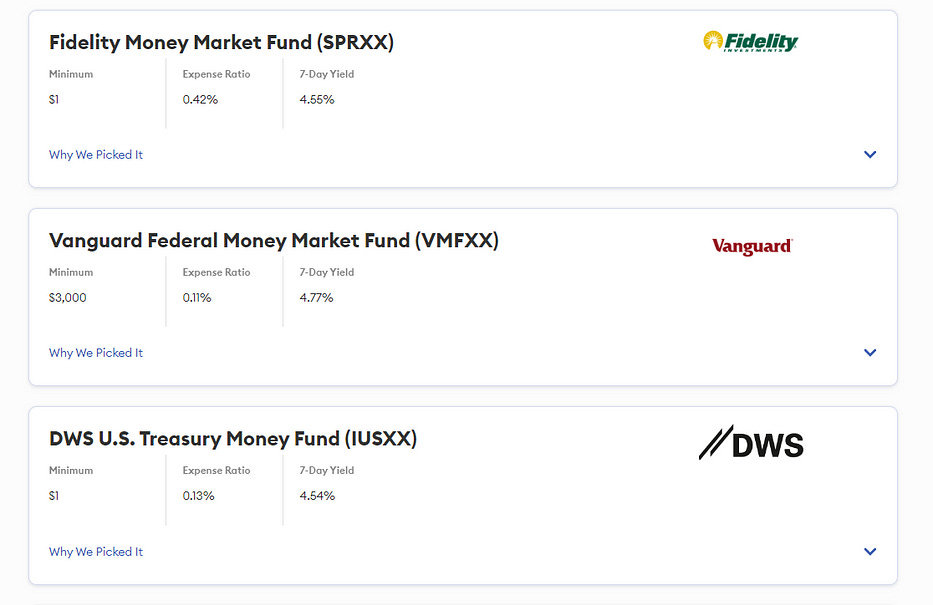

Fondos del mercado monetario

Los fondos del mercado monetario son una especie de fondos de cobertura que gestionan carteras de bonos a corto plazo y otros activos similares al dinero en efectivo, con unos tipos de interés razonables en los tiempos que corren. ¿Se imagina a su banco ofreciéndole una devolución del 4,5% en un plazo de 7 días? Yo no puedo. Existen otros riesgos asociados a los FMM, pero ofrecen una gran liquidez y no tiene que microgestionarlos. He aquí algunos ejemplos.

Bitcoin

Se veía venir. Bitcoin es un banco sin confianza, de reserva total en el ciberespacio. Sí, Bitcoin es volátil, más que cualquiera de las opciones anteriores. Así que hay un potencial a la baja que hay que tener en cuenta, sin embargo, el lado positivo es mucho mejor que — 6% por año. Y aunque es un mercado en desarrollo, incluso 13 años después de su invención, tiene algunas propiedades muy interesantes.

Bitcoin puede mantenerse en autocustodia, ya sea con una única frase de 12 palabras que los monederos Bitcoin le ayudan a crear. O monederos multi-firma que pueden tener claves de acceso distribuidas por varios lugares, y que requieren digamos 2 de 3 o 3 de 5 claves para autorizar una transferencia. Hay mucho más de lo que hablar aquí, y puedes esperar que este boletín enseñe sobre ello. Pero la conclusión es que la seguridad bancaria puede ser alcanzada por civiles gracias a Bitcoin, con relativamente poco esfuerzo.

La “Lightning Network” de Bitcoin es una capa transaccional que permite que el activo se mueva a la velocidad de la luz, por todo el mundo. Las comisiones son casi nulas y está creciendo toda una industria de servicios financieros impulsados por Lightning, en parte gracias a la adopción de Bitcoin como moneda nacional en El Salvador. Al igual que FEDNOW, la Lightning Network de Bitcoin permite pagos instantáneos 24/7/365, pero a escala mundial. Y ya se está desplegando y desarrollando la capacidad de denominar el valor enviado y recibido en dólares y otras monedas fiat.

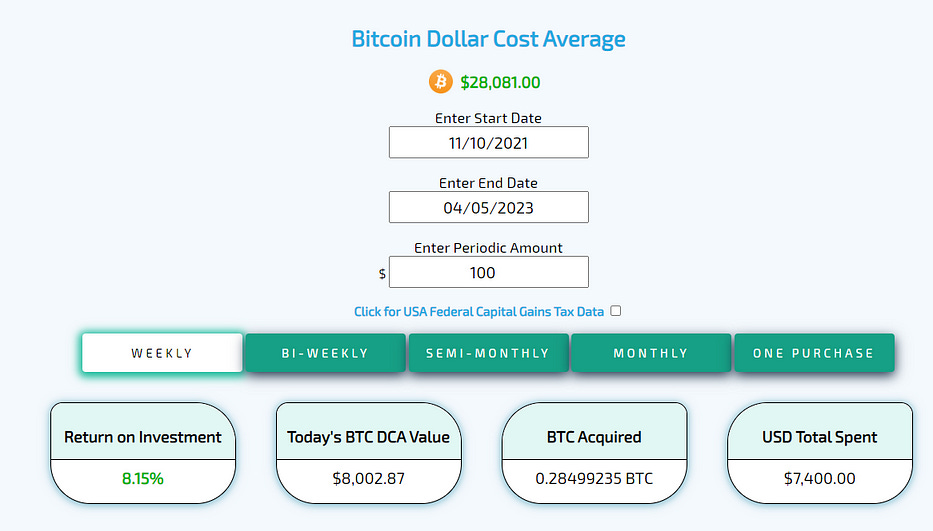

Dollar-cost averaging, una estrategia de inversión muy popular en el mundo Bitcoin, permite a los compradores establecer una posición a lo largo del tiempo, de forma automática, permitiendo que su cuenta bancaria realice pagos semanales de una cantidad fija a servicios como Swan, que compran BTC con sus depósitos y envían el Bitcoin a su cartera de almacenamiento en frío. El resultado es que en una fase bajista, su precio medio de compra se reduce continuamente, lo que da lugar a posiciones poderosas cuando vuelve el mercado alcista. Por ejemplo, si hubiera invertido en Bitcoin a partir del máximo histórico de 69.000 dólares, hoy tendría más de un 8% de beneficios. Y ese es el peor escenario después de una corrección del 60% desde el ATH hasta ahora.

Es una forma totalmente nueva de ahorrar, con cero riesgo de contrapartida.

La mejor empresa en los EE.UU. para dollar cost averaging en Bitcoin es sin duda Swan, que automatiza todo y retira a su almacenamiento en frío, compruébelo. Hay otras, dependiendo de donde vivas.

Por último, la escasa oferta de Bitcoin y su resistencia a los cambios de política monetaria lo convierten en un producto financiero muy interesante, que tiende a subir en tiempos de impresión masiva de dinero, en correlación con el S&P, pero también parece reaccionar bien a una crisis bancaria como hemos visto recientemente y en eventos como el rescate de Chipre. También reacciona bien a las crisis monetarias como se ha visto en Argentina, Venezuela y otras naciones con monedas hiperinflacionarias.

Si quieres aprender las mejores prácticas de Bitcoin, cómo asegurarlo, y usarlo como un Samurai. Suscríbase a mi boletín. Una serie de artículos premium sobre la seguridad de Bitcoin que son fáciles de usar, así como la forma de navegar por las olas de los mercados que están llegando. Y suscribiéndote a los correos electrónicos, serás el primero en saberlo.